Últimas Noticias

Comentario porcino: ¿esperanza o desastre?

06 April 2015

EUA - Reporte de porcinos del USDA del primer trimestre a marzo del 2015: ¿esperanza o desastre? Comentario por Jim Long, Presidente y Director General de Genesus Inc.

¿Desastre?

• El inventario de cerdos de abasto del 1° de marzo del 2015 muestra un aumento del 8% con respecto al año pasado, lo cual significa 4.3 millones de cabezas más.

• El hato reproductor aumentó 2% de un año a otro; 131 000 cerdas más.

• La cosecha de cerdos de diciembre a febrero fue de 28.758 millones; un aumento de 432 000 comparado con el año pasado.

¿Esperanza?

• El inventario de cerdos de abasto del 1° de marzo del 2015 disminuyó en 124 000 animales en comparación con el 1° de marzo del 2013. Inventario del 2015: 59.953; Inventario del 2013: 60.077.

• El hato reproductor aumentó 2% comparado con el 1° de marzo del 2013, lo cual representa 148.000 cerdas más.

• Cosecha de cerdos de diciembre a febrero: 28 758. De diciembre a febrero del 2013: 28.099; lo cual equivale a un aumento de 659.000 animales.

Obviamente, tenemos un gran incremento de cerdos de abasto en comparación con el 2014, cuando la diarrea epidémica porcina (DEP) disminuyó la producción. No hay duda de que nuestra industria ha vencido la DEP y que las ganancias record del año pasado han estimulado un aumento en la producción. A su valor nominal, los mayores números parecen desalentadores comparados con marzo pasado. Esa es la razón por la que creímos que los números del inventario del 2013 son un mejor prototipo de cómo estará el precio en los próximos meses.

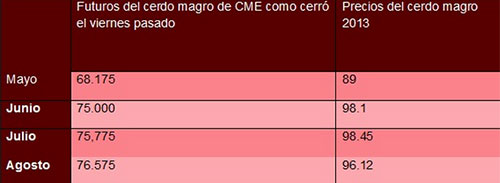

Como se puede observar, el precio del cerdo de abasto entre mayo y agosto del 2013 fue significativamente más alto que lo que indican los futuros del cerdo actuales. Creemos que los precios del 2013 son un buen indicador de dónde estarán los precios en el 2015. ¿Por qué?

El inventario de los cerdos de abasto del 1° de marzo de este año fue esencialmente el mismo que en el 2013 (menos 124.000).

• Nosotros vemos el menor suministro y los mayores precios de la carne de res en E.U. este año en comparación con el 2013 como un factor que respalda el precio del cerdo magro. No habrán más cerdos en el 2015, pero ciertamente si habrá menos carne de res.

• Los precios del cerdo magro de mayo a agosto del 2013 fueron aproximadamente $45 a $50 USD más altos por cabeza que lo que los futuros de mayo a agosto del 2015 reflejan. No habrán más cerdos de abasto que en el inventario del 2013, ¿Cómo puede ser que los precios del 2015 no sean significativamente mayores?

• Seguimos esperando que la liquidación masiva del hato chino (más de 6 millones de cerdas) provoque enormes importaciones a China en un futuro. Esperamos que las exportaciones del verano del 2015 aumenten, a menos que la liquidación en China continúen adelante, y si ese fuera el caso, las importaciones en China serán mucho mayores más adelante. Haciendo cuentas, China liquidó 6 millones de cerdas, E.U. añade 131.000. En E.U. creemos que 131.000 es una gran expansión. China liquida un millón de cerdas en enero. Una mosca en un elefante.

Resultado:

No se tienen más cerdos de abasto en el inventario del 1° de marzo del 2015 que en del1° de marzo del 2013. Los precios del cerdo magro de mayo a agosto del 2013 variaron de $89 a $98.45 USD. No vemos ninguna razón para que en este año no se alcance o se sobrepase ese rango.

Cita

“Los pesimistas normalmente tienen la razón y los optimistas normalmente están equivocados, pero son los optimistas los que han logrado los grandes cambios”

~Milton Friedman

Compártelo

Noticias Relacionadas

¡Algo está pasando en China!

24 April 2024

24 April 2024Mercado americano en Alza

17 April 2024

17 April 2024Informe Global del Mercado Genesus - Europa y España

16 April 2024

16 April 2024El mercado porcino sigue subiendo

12 April 2024USDA - Reporte Porcino del 1 de marzo, ¿de veras?

04 April 2024Más Noticias

Argentina: Informe Anual de Cereales y Piensos

23 April 2024

23 April 2024Boehringer Ingelheim muestra un fuerte crecimiento en 2023 y acelera sus desarrollos en fase avanzada

19 April 2024

19 April 2024

Baja mucho el precio de la carne porcina provocando pérdidas a los productores desde el inicio del nuevo gobierno

15 April 2024

Noticias del USDA sobre la industria porcina mundial

05 April 2024

05 April 2024